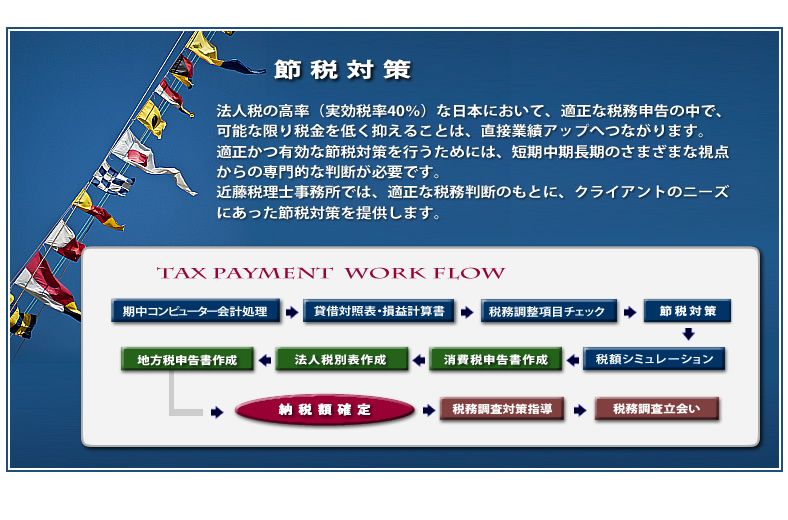

申 告 書 作 成

一般的に、「中小企業会計基準」に準拠した会計処理、財務諸表の作成が推奨され、「決算書」の作成がなされます。法人税申告書の作成はこの決算書をもとに行われます。

会社(法人)が申告しなければならない「申告書」は、以下のものです。

- 法人税

- 消費税

- 地方税(道府県民税及び事業税と市町村民税)

- 固定資産(償却資産)税

- 法人税の申告

-

法人税の申告書は1枚の用紙ではなく、「別表」と呼ばれる多数の明細書で構成されています。およそ100種類ほどの「別表」があり、最も重要な「別表」だけでも下記の様なものがあります。

- 別表1.税額計算

- 別表2.同族会社及び特定同族会社か否かの判定

- 別表4. 所得金額の明細(申告書の中の中心的書類

- 別表5-1.利益積立金額の明細(税務上の純資産額の明細

- 別表5-2.租税公課の納付状況の明細(当期に支払った法人税・住民税・事業税等の明細及び当期の確定税額等を記載

従って、申告書作成には高度な専門知識が必要です。申告書の内容が不適正の場合には、他の税金計算にも影響するほか、申告書の修正や追加の納税をしなければなりません。

各種申告書の中でも、この法人税の申告は、税理士等の専門家に依頼することが最も賢明な方法だと思われます。

- 消費税の申告

-

消費税額は、事業年度中に生じた「預り(仮受)消費税額」から「仮払消費税額」を差し引いて算出します。棚卸や減価償却等の決算手続きとは無関係です。

消費税は、正確には消費税(国税分)と地方消費税に区分されますが、経理の実務では分けません。申告の際には、消費税(国税分)を先に計算してから、地方分を足す形になっています。

「都道府県民税」と「事業税」は、道府県税務署に申告します。申告先が同じのため申告書は1枚にまとめられています。

「市町村民税」は市町村税務署に申告します。

- 固定資産税(償却資産税)の申告

-

備品などの固定資産を一定額以上保有する場合は、償却資産税の申告をしなければなりません。

土地・建物、自動車には固有の税金がかかります。個人所有、法人所有、事業用、自家用を問いません。その他の事業用資産で、減価償却の対象となるもの(ただし、有形の資産だけです)にも税金がかかります。この税金を徴収するのは、市町村です。この事業用の減価償却資産を所有している事業者は、その所有している減価償却資産の明細を申告しなければなりません。